11月16日,印度储备银行(RBI)提高了银行和非银行金融公司(nbfc)的无担保贷款以及向nbfc提供的银行贷款的风险权重。此前数周,有关这些贷款爆炸式增长的警告不断,这标志着印度央行自2019年以来首次使用宏观审慎工具。

宏观审慎监管旨在管理整个金融体系的风险,而不是单个机构的风险。它通常以改变风险权重、准备金、敞口限制或贷款与价值比率的形式出现。风险权重的增加导致贷款人的资本要求更高,预计这将阻碍贷款和/或推高利率。

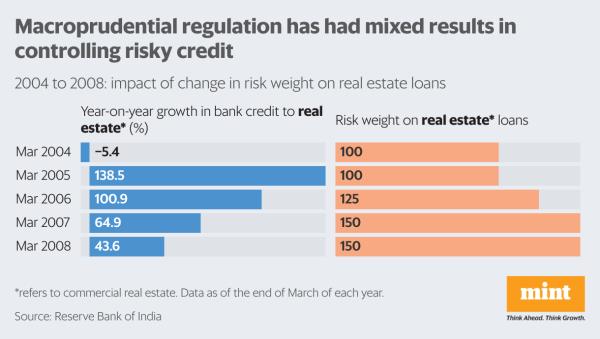

过去使用此类工具的经验好坏参半。在2004-2007年的信贷繁荣期间,商业房地产贷款风险权重的增加迅速减少了对该行业的信贷,但nbfc贷款风险权重的增加并没有取得同样的成功。

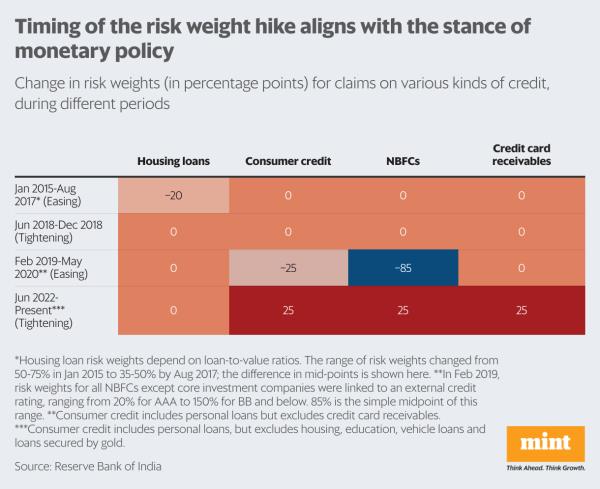

另一方面,宽松的信贷规范显然鼓励了放贷。例如,2019年9月个人贷款(不包括信用卡应收账款)风险权重的降低可能促成了随后几年消费信贷的快速增长。

政策出台的时机——在货币紧缩周期的尾声——非常合适。货币政策和宏观审慎政策只有在协调一致的情况下才能发挥最佳效果,并且在过去的利率周期中相互加强。印度储备银行决定提高特定脆弱部门的风险权重,使其能够在不限制其他经济部门信贷的情况下控制风险。

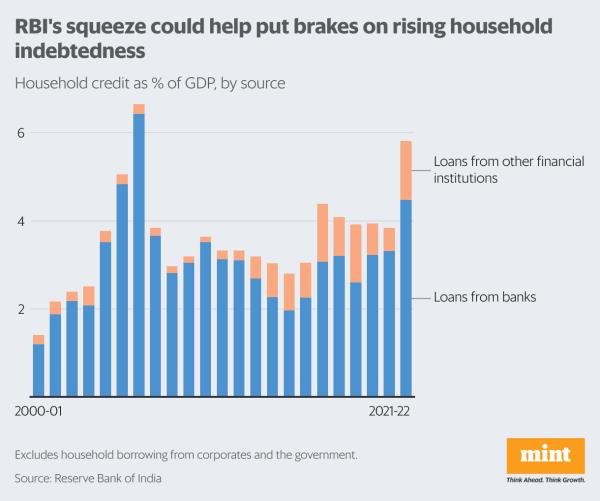

2022-23年,家庭年度借款占GDP的5.8%,是2006-07年以来的最高水平。不足为奇的是,这两个高点都出现在信贷飙升的时期,当时消费者的乐观情绪高涨,放贷机构的谨慎程度降低。2004年至2007年的繁荣之后是企业贷款违约。这一次,人们担心家庭偿还债务的能力。在2018年6月至2023年3月期间,未偿还家庭债务迅速增长,主要是由nbfc的贷款推动的(不包括住房金融和保险)。

并非所有这些借款都是无担保的。但印度储备银行对小额无担保个人贷款(低于5万卢比)上升的警告,以及小额借款人违约率上升的报告,都表明家庭财务状况紧张。由于每年大约80%的家庭借款来自银行,其余来自nbfc,印度储备银行的行动可能会解决家庭债务问题,从而限制这些来源的资金。

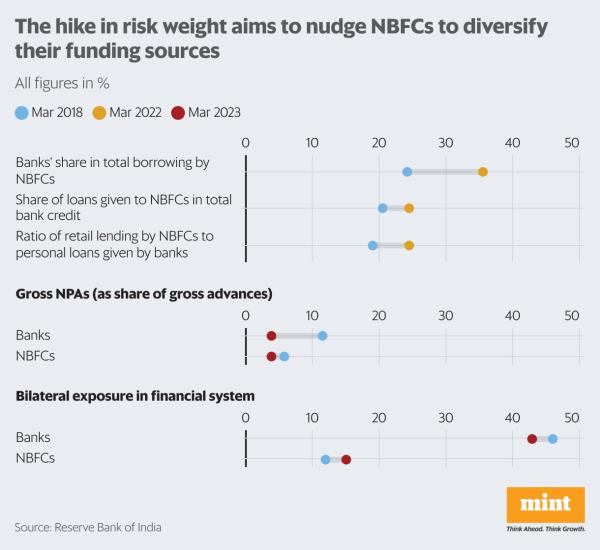

银行一直是我们金融体系的核心,但近年来nbfc的系统重要性有所增加,因为它们在各种指标上都赶上了银行。与此同时,银行对nbfc的敞口也有所增加。截至2023年3月,NBFC 41.2%的借款来自银行。

印度储备银行的研究表明,nbfc是印度体系中最大的借款人,其次是私营银行。共同基金和公共部门银行主导着贷款。每个实体都通过贷款、投资和存款对其他实体产生敞口。

考虑一家大型私人银行,它从其他银行和共同基金借款,并向nbfc提供贷款,nbfc反过来又扩大了消费者信贷。即使是NBFC投资组合中相对较小的违约也会波及整个系统。

NBFCs在双边暴露总量中所占比例的上升表明了这一风险。印度储备银行最近的行动旨在通过推动nbfc多样化其资金来源并加强其资产质量来改变相互联系的性质。

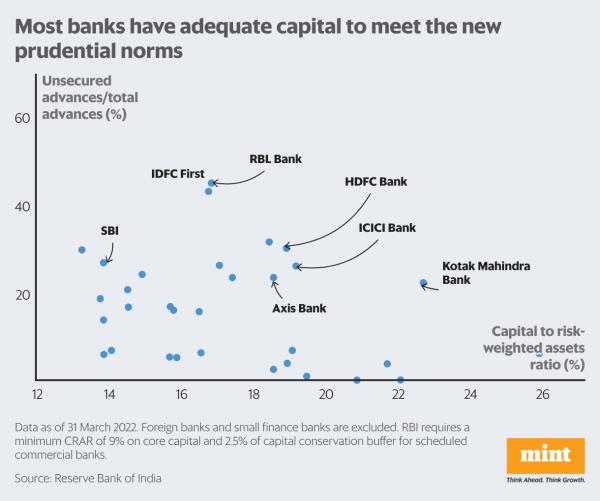

nbfc、金融科技公司和小型金融银行相对更容易受到无担保贷款的影响,但一些大型银行也建立了大量的投资组合。然而,这些银行不太可能受到新的风险权重的影响,因为它们资本充足。有一些例外情况,如RBL银行,其无担保预付款的份额相对较大,资本比率较低。

截至2022年3月底,五大银行的无抵押贷款占预付款总额的20%以上。鉴于一些私人银行大举增加信用卡贷款,这一比例此后可能有所上升。

即便如此,充足的资本缓冲确保了没有一家大银行处于风险之中:在最坏的情况下,它们的资本成本可能会小幅上升。如果他们最终减少了一些无担保贷款,这将实现印度央行在不切断信贷的情况下削减风险的目标。

本文作者是经济与金融领域的独立作家。